2024年底,在白酒板塊的表現令人咋舌,年度跌幅高達26.03%,在板塊中墊底。這一慘淡成績,猶如一麵鏡子,清晰映照出企業自身潛藏的經營困境。不少業內資深人士紛紛感歎,白酒行業持續加劇的分化之風,終於吹向了這位曾經風光無限的“濃香鼻祖”。

而在眾多問題中,瀘州老窖的壓庫存以及放貸問題,格外受到市場矚目,甚至被調侃為“左手壓貨,右手放貸”,也正因如此,企業陷入了“虛假繁榮”的惡性循環之中。

根據瀘州老窖2024年三季報中捕捉到關鍵數據:其存貨金額已飆升至123億元。深入剖析,不難發現瀘州老窖的原材料、半成品以及庫存商品均呈現出迅猛增長態勢。其中,半成品自2019年至2024年,增長幅度近乎4倍,金額高達100.54億元,在總存貨中占比82%。

圖源自瀘州老窖官網

圖源自瀘州老窖官網據Wind數據統計,截至2024年第三季度,瀘州老窖的存貨周轉天數已長達1149.07天。這一數據,與的約500天、的約400天相比,差距明顯,甚至高於區域酒企。存貨周轉天數的大幅增加,直觀反映出瀘州老窖流動資金使用效率低下,變現能力欠佳,存貨積壓嚴重,周轉速度遲緩的問題。

庫存壓力如同滾雪球般,最終導致價格體係崩塌。2023年8月,瀘州老窖為鞏固其高端定位,將52度國窖1573的出廠價提升至980元/瓶。然而,近日記者在電商平台走訪時發現,在部分酒類專賣店中,該款酒的售價竟低於出廠價,與官方建議零售價1499元形成巨大反差,價格倒掛現象嚴重。

更為嚴峻的是,庫存壓力正從經銷商端反向傳導至企業自身。受此影響,瀘州老窖股價大幅下挫,市值顯著縮水。截至2月28日,瀘州老窖的市值較巔峰時期蒸發超過60%,從4000億元銳減至千億規模。

除了庫存積壓這一棘手難題,瀘州老窖的貸款問題同樣飽受爭議。

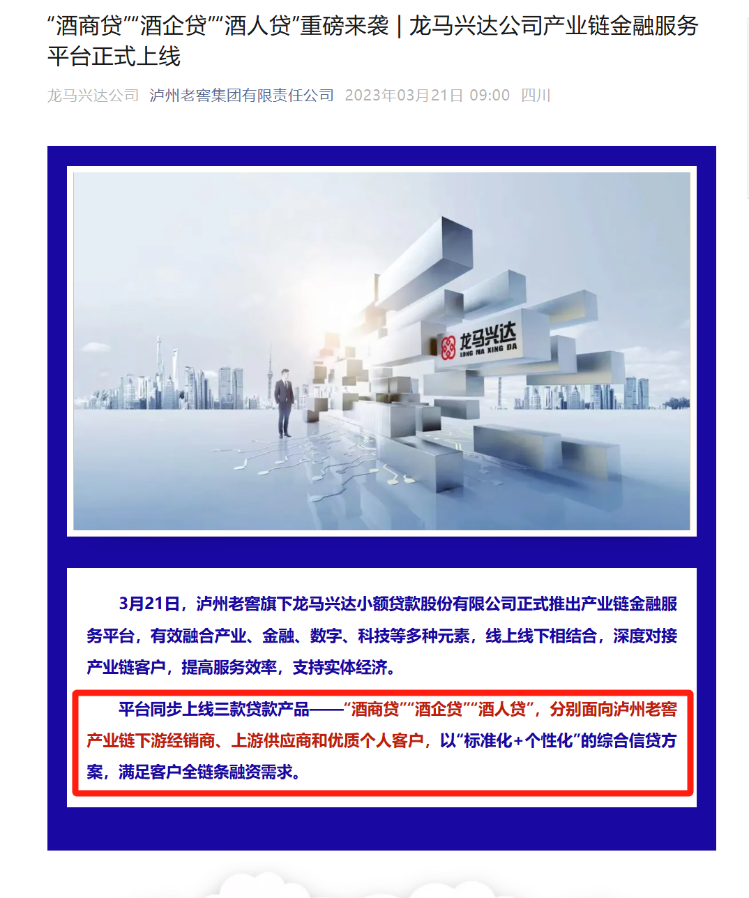

《“酒商貸”“酒企貸”“酒人貸”重磅來襲》文章截圖

《“酒商貸”“酒企貸”“酒人貸”重磅來襲》文章截圖2023年3月,瀘州老窖集團有限責任公司微信公眾號發布《“酒商貸”“酒企貸”“酒人貸”重磅來襲》一文,詳細介紹旗下龍馬興達小額貸款股份有限公司(簡稱“龍馬興達”)推出的產業鏈金融服務平台。文中明確指出,上線產品分別針對瀘州老窖產業鏈下遊經銷商、上遊供應商以及優質個人客戶。

值得關注的是,2023年瀘州老窖貨幣資金高達259.5億元,與此同時,長期借款卻有100億元,年報標注為“主要係本期取得銀行借款所致”,到2024年一季度,長期借款進一步攀升至120億元。如此情形,不禁讓人質疑,在賬麵資金充裕的情況下,這上百億借款究竟流向了何方?

盡管瀘州老窖多次否認向經銷商放貸行為,董事長劉淼在2023年業績說明會上明確表態,公司“不存在通過關聯方等任何形式向經銷商貸款的情形”,並強調內部控製經審計機構審查。官方解釋稱,100億元長期借款用於業務擴張和項目建設,諸如智能釀造技改、文旅項目等,還稱借款利率低於存款利率,存在套利空間。

但即便如此,瀘州老窖的解釋仍未能完全消除市場疑慮。從近幾年年報中,仍能察覺到一些不合理之處。公司稱100億元借款用於項目儲備,可根據財報,同期在建工程,如智能釀造技改項目合同負債投入僅47.8億元,大量資金去向不明,是閑置賬麵還是另有他用,暫不得而知。

“瀘州老窖始終錨定重回中國白酒行業前三的目標。”3月2日,劉淼在年度經銷商表彰暨營銷會上堅定宣稱。但現實卻極為殘酷,2024年三季度,瀘州老窖實現營收243.03億元,淨利潤115.93億元,均落後於洋河和汾酒。倘若企業無法及時調整依賴壓貨與金融化擴張的發展路徑,其“重返前三”的宏偉戰略目標,或將麵臨嚴峻挑戰。

盡管瀘州老窖一直在否認,但並未完全打消市場的疑慮,在近幾年年報中仍然可以看到些許不合理之處。公司稱100億元的借款用於項目儲備,但根據財報,同期在建工程,如智能釀造技改項目合同負債投入僅47.8億元。大量資金閑置在賬麵中還是所歸何處暫不可知。

“瀘州老窖始終錨定重回中國白酒行業前三的目標。”3月2日,劉淼在年度經銷商表彰暨營銷會上稱。然而現實是殘酷的,2024年三季度,瀘州老窖實現營收243.03億元,淨利潤115.93億元,均落後於洋河和汾酒。若企業未能及時調整依賴壓貨與金融化擴張的路徑,其“重返前三”的戰略目標或將麵臨挑戰。

聲明

來源於網絡。版權歸原作者及原出處所有,如涉及版權等問題,請及時與我們聯係刪除。

(轉自:華中酒報)